フラット35 銀行住宅ローンの違い と 12月第3週目 スタッフ予定

テレビCMやラジオCMでもよく耳にするフラット35。

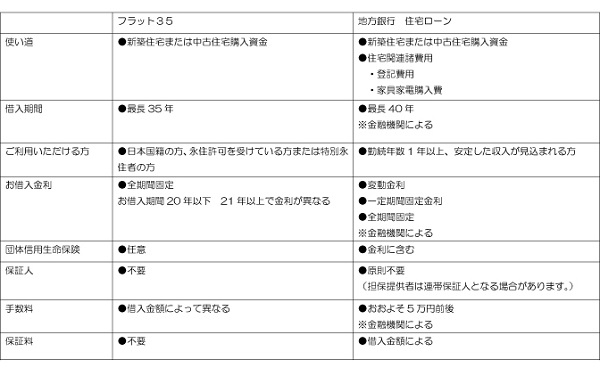

銀行の住宅ローンとの違いを、たいへん簡単にですが比べて表にしてみました。

文字が小さく見づらくなってしまいましたが、ページの都合でこうなってしまいました。

ご理解くださいませ。

細部まで説明するには、とてもこのページでは説明できるものではないので省きますが、大まかな部分の説明を少しだけします。

使いみち

フラット35 と 銀行住宅ローンで大きく異なります。

どちらも土地購入資金から住宅建築費用を借り入れる事ができますが、諸費用部分はフラット35では含む事が出来ません。この場合、他の無担保ローンとの2本立てになります。

銀行住宅ローンは家造りに関わる費用をほぼ、(登記費用、保証料など)住宅ローンで借り入れる事が出来ます。

借入期間

一般的には、どちらも最長35年間。

まれに銀行住宅ローンでは最長40年という金融機関もあります。

ご利用いただける方

フラット35は、一定以上の収入があればパート従業員やフリーターの方も借り入れる事が出来ます。

銀行住宅ローンの場合、多くの銀行では勤続年数1年以上(自営業の方は2年以上)が必要になります。

この部分も、銀行住宅ローンと大きく違う点になりますね。

借入金利

銀行住宅ローンは全期間固定の他に、3年、5年、10年の期間限定固定金利があります。

※取扱い金融機関によります。

全期間固定に比べ変動金利、一定期間固定金利の金利は低いです。

団体信用生命保険

フラット35は任意での加入ですが、銀行住宅ローンの場合は金利に含まれています。ですから、この生命保険に加入できない健康状態の方は、住宅ローンを借り入れる事は出来ません。

保証人

銀行住宅ローンの場合、親の持っている土地に住宅を建てたい とお考えの方は家族の方に連帯保証人となっていただく必要があります。

手数料 保証料

フラット35と銀行住宅ローンで大きく異なる部分です。

保証料不要のフラット35ですが、その代りに借入額の2%程が手数料で必要になります。

対して、銀行住宅ローンは審査内容によりますが、おおよそ2%程が保証料として必要になります。

フラット35のような全期間固定金利を選ぶ方は「将来の生活設計が建て易い」というのが最大の魅力です。

ある勉強会での話ですが、私が暮らす新潟県はフラット35の使用率が非常に低いと教えられました。

10年固定金利を選ばれる方が最も多く「それだけ地方銀行の住宅ローンが低金利なんです。」と、ある金融機関担当者が笑いながら言っていたのを思い出します。

面白いもので、都心へ近づくにつれ、変動金利を選ばれる方も多くなるそうです。

これ以上、金利低下が見込まれない低金利時代。

『金利の低いうちに少しでも多く返済しよう』

『金利が上がれば、インフレになり年収も必ず上がる』

と考えている方も多いのでしょうね。

どちらがいいか? 考え方や借り入れる方の状況によって大きく左右されるので一概に判断できない。というのが正直なところです。

前置きが長くなってしまいましたが、12月第3週目 スタッフ予定です。

12月14日(月) -

15日(火) - sugi PM不在

16日(水) - NAOTO 不在

17日(木) -

18日(金) -

19日(土) -

20日(日) - close

私のお家のイラスト

私も9月に新居に引っ越したのですが、住宅ローンは10年固定を選択しました。

『変動金利は未払い利息の恐れもあるし、全期間固定は金利が高め…。今の時代背景だと10年固定がお得かな…。』

という考えから選択しましたが、今は『これでよかったな』と感じています。

住宅ローンについて詳しく知りたいとお考えの方は、お気軽にご連絡ください。

上越支店 伊藤 直人